更新于:2020-08-02

消费税的纳税人,是在中国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人。

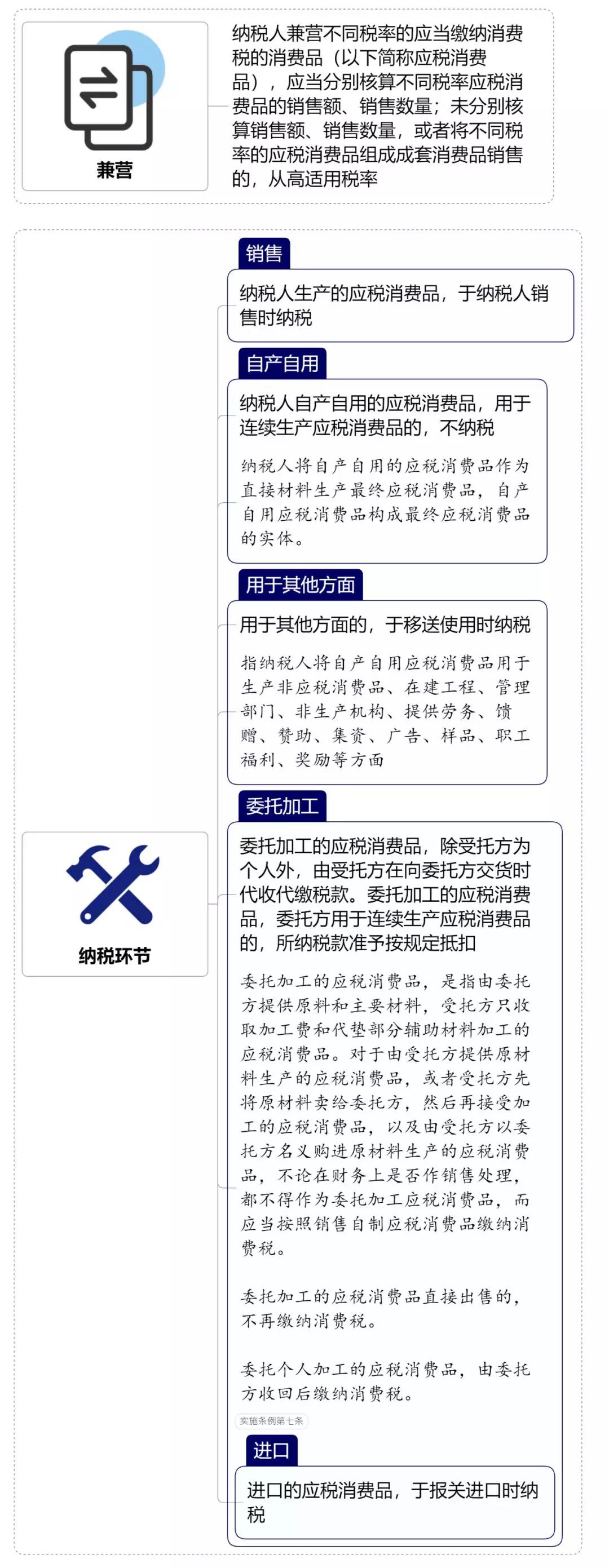

生产销售:

①纳税人销售时纳税。

②自产自用用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

委托加工:

①除受托方为个人外,由受托方在向委托方交货时代收代缴税款。

②由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,按照销售自制应税消费品缴纳消费税。

进口:于报关进口时纳税。

其他:(1)金银首饰的消费税由零售环节纳税,相应的纳税人是指在我国境内从事金银首饰零售业务或受托加工(另有规定者除外)、受托代销金银首饰的受托方;

(2)钻石及钻石饰品也由生产、进口环节改为零售环节纳税,相应的纳税人是指在我国境内从事钻石及钻石饰品零售业务的单位或个人。

(3)在卷烟批发环节加征一道从价计征的消费税。纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税。